ターゲット・イヤー型ファンドとは #

退職する年のように、あらかじめ目標とする年(ターゲット・イヤー)を決め、最初は積極的な運用を行い、ターゲット・イヤーに向けて積極運用の割合を引き下げていき(安定運用の割合を引き上げていき)、ターゲット・イヤーに達したら、完全な安定運用に切り替わる投資信託のことをターゲット・イヤー型ファンドと呼びます。ライフサイクル型ファンドやライフサイクルファンドとも呼ばれています。ターゲット・イヤーを決めてしまえば、その後の運用は、自動的に最適な配分となるように変更されていくため、自分で資産配分を変更するといった手間を省くことが可能となるというメリットがあると言われています。

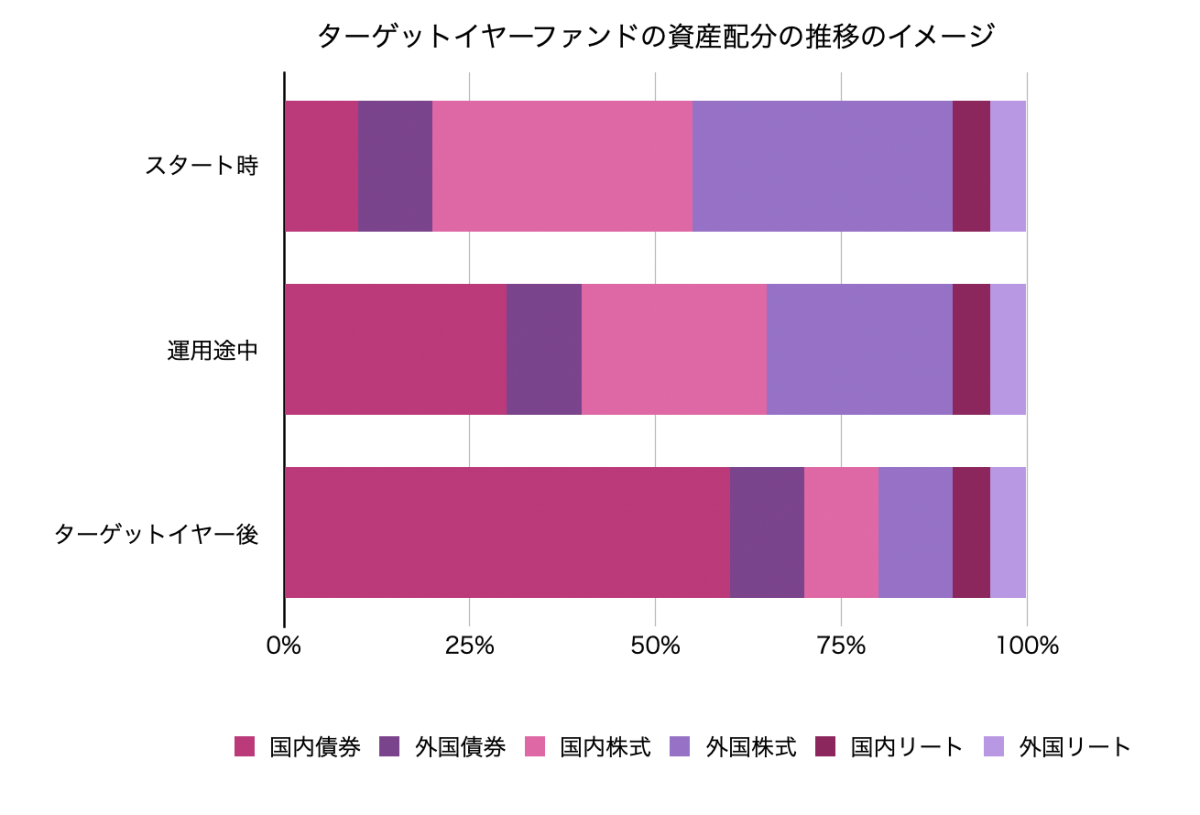

ターゲット・イヤー型ファンドの考え方 #

ターゲット・イヤー型ファンドは、「望ましい資産構成は、その人の年代によって強く影響をうける」、という考え方を基本としています。例えば、若いときには今後収入が増加していくことが期待でき、かつ長期の運用が可能なので、より大きなリスクをとることができます。したがって株式などのリスク資産により多くの資産を配分します。一方、退職が近くなると、保有する金融資産は大きくなっているものの、将来に見込める収入は年金などに限定されてきますし、残りの運用期間は短くなります。したがって、退職後のことを考慮すると、リスクをあまりとらずに、今ある資産を安定的に運用することが望まれるようになります。

ターゲット・イヤー型ファンドの例 #

このような考え方を基本としているため、ターゲット・イヤー型ファンドでは、通常、ターゲットとなる年の異なるファンドが数本用意されており、自分にあったターゲット・イヤーのファンドを選択することが可能となります。

例えば、2007年6月に設定された野村資産設計ファンド(運用会社:野村アセットマネジメント)を例に見てみましょう。

ターゲット・イヤーが「2015」「2020」「2025」「2030」「2035」「2040」「2045」「2050」「2060」という9本のファンドが用意されており(当初は2040年までの6本でスタートし、その後、2045、2050、2060が追加された)、自分に最も合ったターゲット・イヤーのファンドを選択できます。

いずれのファンドも、国内債券、外国債券、国内株式、外国株式、国内REIT、外国REITという異なる6つの資産に分散投資しますが、運用当初はリスクが比較的大きいもののより高いリターンの期待できる国内株式や外国株式の投資割合が高く、徐々に、リスクの比較的小さい国内債券や外国債券の割合を増やしていきます。

ターゲット・イヤーに達すると、国内債券を中心とした安定運用に切り替わります。野村資産設計ファンドでは投資対象が6つですが、投資対象の組み合わせや投資比率はファンドにより異なります。

- 野村資産設計ファンド2015

- 野村資産設計ファンド2020

- 野村資産設計ファンド2025

- 野村資産設計ファンド2030

- 野村資産設計ファンド2035

- 野村資産設計ファンド2040

- 野村資産設計ファンド2045

- 野村資産設計ファンド2050

- 野村資産設計ファンド2060

野村資産設計ファンド2015と2020は、ターゲット・イヤーを過ぎており、すでに安定運用期に入っています。投資配分を見ると、両ファンドとも国内債券比率が約60%となっており、安定重視の運用になっていることがわかります。

また、分配についても、積極運用期には年2回分配が実施され、安定運用期には、年12回(毎月分配)に変更されます。これは、退職後に入ってからは分配を安定的に受け取り年金のように利用することが想定されているからだと思われます。

ターゲット・イヤー型ファンドのまとめ #

ターゲット・イヤー型ファンドは、特定の目標年(ターゲット・イヤー)に向けて、運用を段階的に変更する投資信託です。若年期には株式などリスク資産の比率を高め、目標年に近づくにつれ安定資産(債券など)の比率を増やし、目標年には完全な安定運用へ移行します。長期的な資産運用の手間を省き、退職後の生活資金を安定的に受け取りたい投資家に適していますが、過去の運用実績や同じ運用会社が運用する同類のファンドの実績をきちんと確認することが大切です。