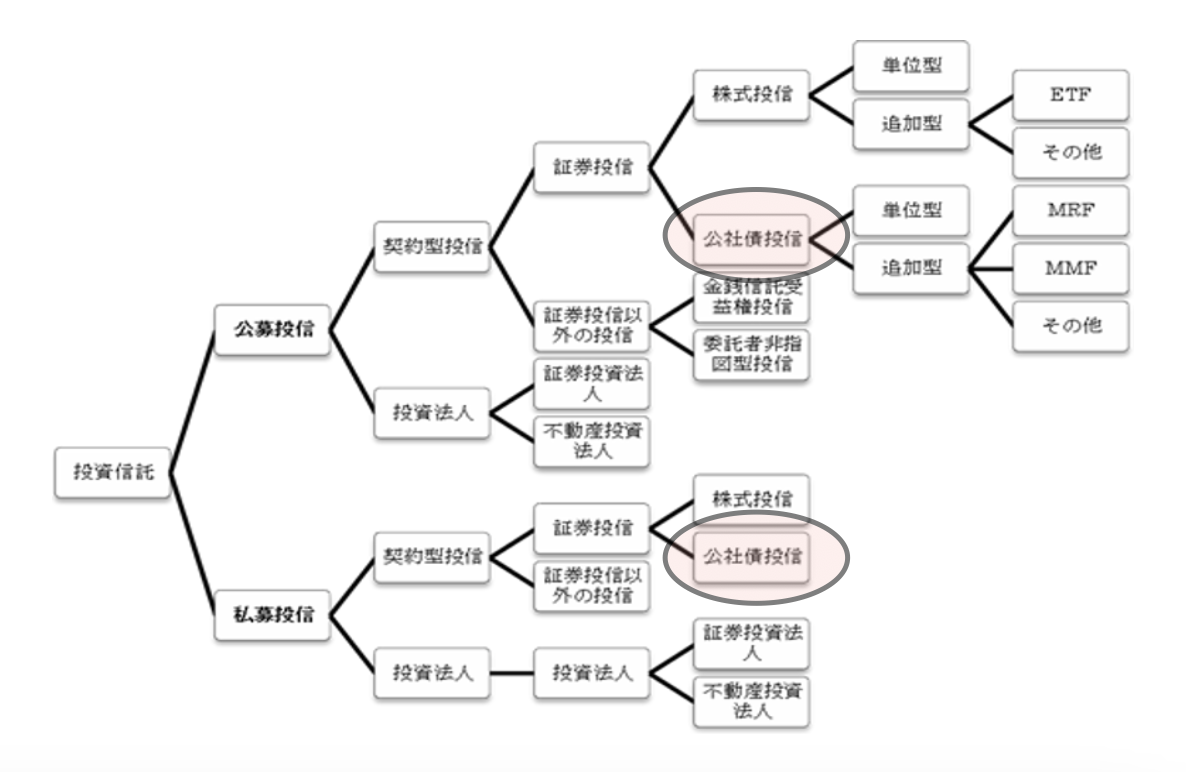

株式投資信託と公社債投資信託 #

証券投資信託は、投資できる対象の違いにより「株式投資信託」と「公社債投資信託」に大別されます。

株式投資信託は投資対象に株式を含むことができる投資信託です。実際には、株式に全く投資していなくても約款上含むことが可能になっていれば株式投資信託です。

公社債投資信託は、株式を一切組み入れることができず、公社債等だけで運用する投資信託です。これは投資信託及び投資法人に関する法律施行規則で定められています。

また、所得税法においても、公社債投資信託は「証券投資信託のうち、その信託財産を公社債に対する投資として運用することを目的とするもので、株式又は出資に対する投資として運用しないものをいう」と定められています。

株式投資信託の注意点 #

ここで注意したいのは、株式投資信託は、株式のみで運用するファンドとは限らないということです。ファンドの約款上株式を組み入れてもよいことになっているものは、たとえ実際の運用においては公社債を中心に運用しているファンドでも株式投資信託になります。例えば、株式投資信託の中にはバランス型ファンドと呼ばれる公社債だけを投資対象としているファンドもあります。

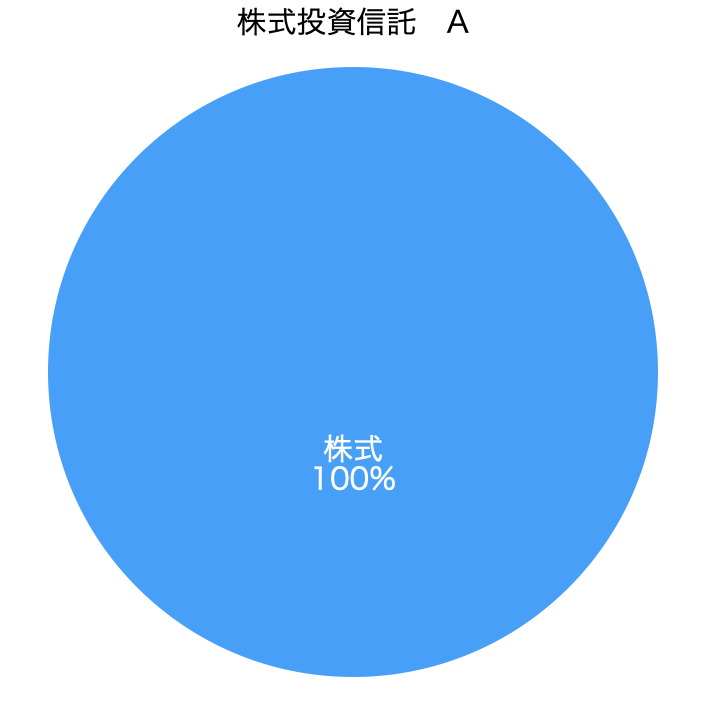

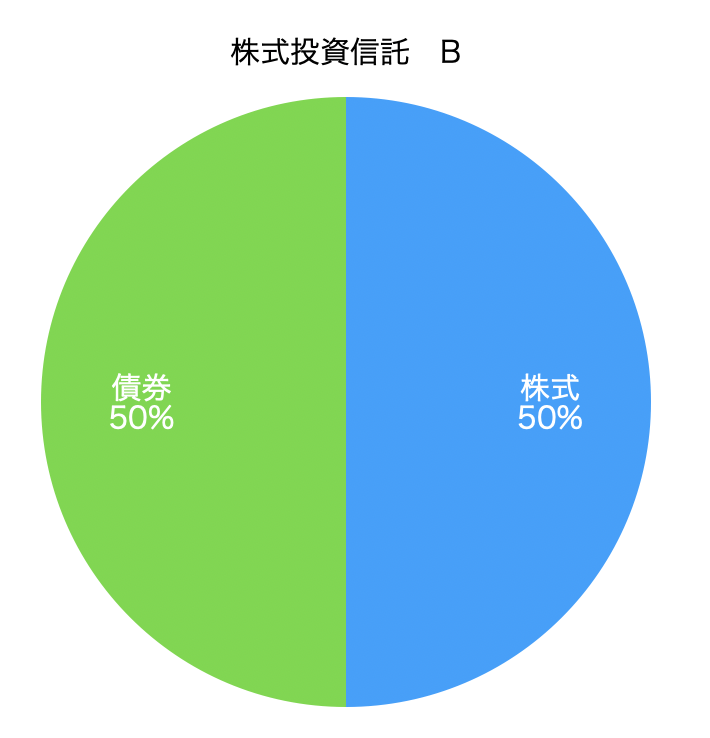

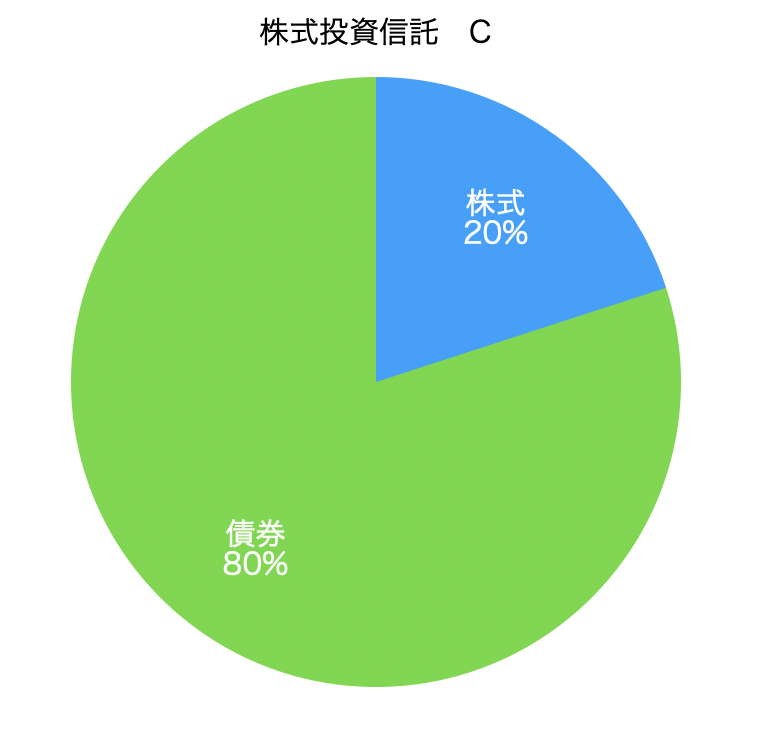

同じ株式投資信託でも、株式の組入比率は大きく異なる #

下図の株式投資信託Aのように株式のみで運用しても、株式投資信託Bのように株式と債券に50%ずつ配分しても、株式投資信託C債券の割合が株式よりも大きくても、あるいは株式投資信託Dのように債券のみで運用していても、これらは全て株式投資信託となります。約款上で株式を組み入れられることが規定されていれば株式投資信託です。

株式のみで運用する株式投資信託

株式50%、債券50%で運用する株式投資信託

株式に20%、債券に80%投資する株式投資信託

債券のみで運用する株式投資信託

公社債投資信託は株式を組み入れない #

公社債投資信託には、株式は一切組み入れません。株式投資信託Dと公社債投資信託の違いは、約款に株式を組み入れることができるか否かが規定されているかどうかの違いだけです。

公社債投資信託の種類 #

公社債投資信託には、購入期間が限定されている単位型といつでも購入できる追加型があります。

追加型には、MMF、MRF、中期国債ファンド、長期公社債投信、短期公社債投信がありますが、2024年10月現在、中期国債ファンドは運用されていません。

公社債投資信託の税金 #

公社債投資信託の換金差益・償還差益は、上場株式の譲渡益と同様に、株式等の譲渡所得等として、税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の申告分離課税です。公募公社債投資信託の収益分配金は、国内上場株式の配当金と同様に、税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の源泉徴収が行われます。確定申告せずに課税関係を終了することができます。

確定申告をする場合は、「申告分離課税」を選択します。株式投資信託と公社債投資信託の売買や償還に伴う損益、および分配金は、上場株式等の譲渡損益や配当金と損益通算が可能です。また、確定申告を行うことで、損失の3年間の繰越控除が適用されます。

公社債投資信託まとめ #

公社債投資信託は、国債や社債などの債券や短期金融商品で運用する投資信託で、株式を含まないためリスクが比較的低く、安定した利回りが期待されます。分配金や売却益は申告分離課税の対象であり、上場株式等との損益通算や3年間の損失繰越控除も可能です。インフレに強く、リスクを抑えた運用を目指す投資家に適した商品です。