ラップ口座 #

証券会社や銀行が、投資家の資産管理、運用、投資アドバイス、売買の執行、口座管理など、資産運用に関する様々なサービスを一括で提供する口座を「ラップ口座」と呼びます。手数料は、証券やファンドなどの売買ごとではなく、投資家から預かっている運用資産残高の一定割合として徴収されます。このラップ口座のうち、投資信託のみを用いて運用を行うサービスを「ファンドラップ」といいます。

ファンドラップの仕組み #

ファンドラップでは、証券会社等が顧客と投資一任契約を締結し、顧客のリスク許容度や期待リターンに応じて、複数の投資信託から顧客に適したポートフォリオを構築して運用を行います。

「ファンド(fund)」は投資信託を指し、「ラップ(wrap)」は包むという意味です。

なお、投資一任契約とは、金融商品取引法において「当事者の一方が相手方から、金融商品の価値等の分析に基づく投資判断の全部または一部を一任されるとともに、その投資判断に基づき、相手方のために投資を行う権限を委任される契約」と定義されています。つまり、投資判断や売買などを証券会社等に委託する契約です。

ファンドラップの手数料について #

ファンドラップ口座では、ファンドラップ報酬、投資一任報酬(投資一任受任料)という費用がかかり、証券会社などの金融機関に支払います。証券会社によっては、ファンドラップ報酬と投資一任報酬を合算しているところもあります。また、この他に投資家は、ファンドにかかる信託報酬を間接的に負担することになります。

ファンドラップにおける3つの費用

1.ファンドラップ報酬

- 金融機関が提供するファンドラップサービス全体の管理のためにかかる費用。

- 一般的に資産残高に応じた年率(例:1.0%~2.0%)で設定。

- 主な内容:口座管理、レポーティング、顧客サポートなど。

2. 投資一任報酬(投資一任受任料)

- 投資家に代わって実際に運用を行う対価として発生する費用。

- 投資一任契約に基づき、資産配分(アセットアロケーション)やリバランス(配分調整)を実施。

- 一般的に資産残高に対する料率(年率0.3%~1.0%程度)で計算される。

3. 信託報酬

- 組み入れられた投資信託ごとにかかる運用管理費用。

- 投資信託の運用会社に支払う報酬であり、ファンドの基準価額に反映される形で間接的に負担。

- 年率0.1%~2.0%程度。

| 費用の種類 | 内容 |

|---|---|

| ファンドラップ報酬 | サービス全般の管理費用(口座管理・レポート・カウンセリングなど) |

| 投資一任報酬(投資一任受任料) | 投資一任契約に基づき、実際の資産運用(リバランス・資産配分など)を行う対価 |

| 信託報酬 | 組み入れ投資信託の運用管理費用 |

ファンドラップ報酬と投資一任報酬を合わせてファンドラップ・フィーなどと呼ぶ会社もあります。これらの手数料率は一定で、投資家の資産が増加すれば、サービスを提供する証券会社の手数料収入が増加することになります、投資家と証券会社双方の利害が一致することにもなります。手数料かせぎのために証券会社が投資家の資産で売買を繰り返すといった弊害がなくなると言われています。

2022年末時点でサービスを提供していた72のファンドラップ(ロボアドバイザー型やアプリ型を除く)の平均年間費用は1.32%でした。この費用をサービスに見合ったコストと考えるか、高いと考えるかは投資家により異なります。なお、これには、信託報酬率は含まれていません。仮に、投資している投資信託の信託報酬の平均が1%だとすると、1.32%+1%=2.32%を負担することになります。

これらの手数料率は証券会社等により異なります。ファンドラップを利用する際は、トータルのコスト(ファンドラップ手数料+投資一任報酬+信託報酬)を確認し、各金融機関の手数料体系をしっかり比較することが大切です。

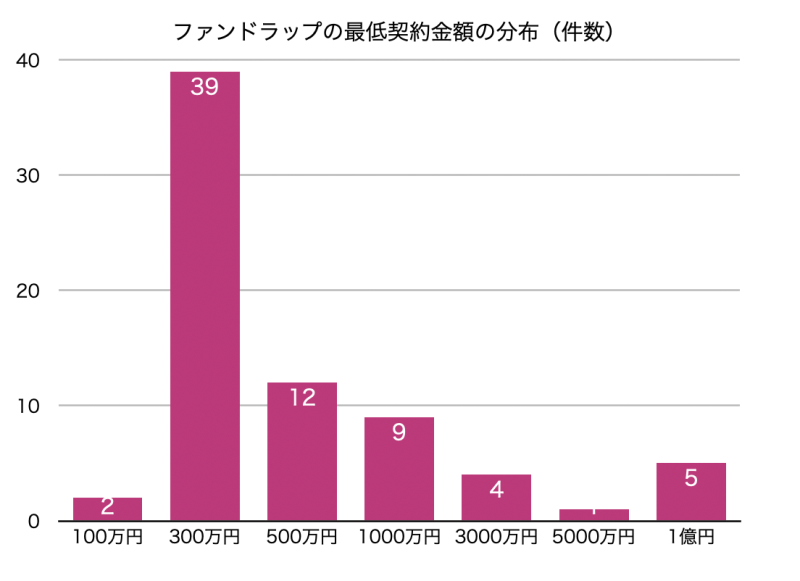

最低契約金額 #

ファンドラップ口座を含め、ラップ口座を開設するためには、一般に、最低でも数百万円の資金が必要となります。2022年末時点で提供されていたファンドラップ72サービス(ロボアドバイザー活用型、アプリ型を除く)の最低契約金額を見ると、下の図のように、100万円から1億円のサービスがあり、最も多かったのが、300万円(サービス件数で39件)でした。

(データ出所:「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」ファンドラップ関連)

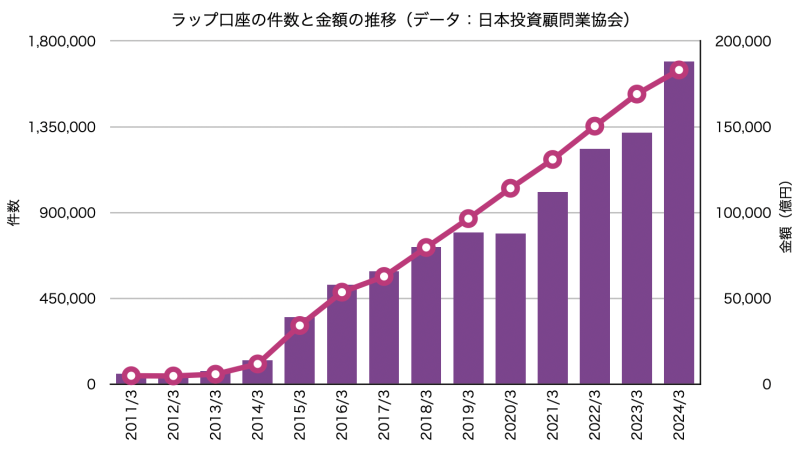

ラップ口座の成長 #

ラップ口座の件数および残高は2014年以降急速に伸びています。日本投資顧問業協会によると、ラップ口座の件数は2024年3月末現在160万口座を超えており、運用残高は2024年3月末現在18兆円を超えています。ラップ口座のうちファンドラップが概ね8割程度を占めていると言われており、ファンドラップが急速に拡大していることが伺えます。これに伴い、ファンドラップ用の投資信託の設定も多く見られます。

ファンドラップのメリット #

ファンドラップを利用するメリットとしては次が挙げられます。

1. 専門家による運用 #

ファンドラップでは、証券会社や銀行などの金融機関の専門家がポートフォリオを構築・運用するため、投資に関する知識や経験が少ない人でも安心して資産運用を任せることができます。投資家は銘柄選定や売買のタイミングを考える必要がなくなるため、運用の手間が大幅に軽減されます。

- 投資一任契約に基づき、投資家のリスク許容度や運用目標に応じたポートフォリオを設計。

- 市場の変化に応じたリバランス(資産配分の調整)も専門家が実施。

- 長期分散投資によるリスク管理

2. 長期分散投資によるリスク管理 #

ファンドラップでは、複数の投資信託を組み合わせた分散投資が行われるため、特定の銘柄や市場の影響を抑えることができます。

- 国内外の株式・債券・REIT(不動産投資信託)など、異なる資産クラスに分散投資。

- 長期的な視点でリスクを抑えつつ、安定したリターンを狙う。

3. 預かり資産残高に応じた明確な手数料体系 #

一般的な投資では、売買ごとに手数料が発生するのに対し、ファンドラップでは運用資産残高に応じた一定の手数料(ファンドラップフィー)が適用されます。

- 過剰な売買(手数料稼ぎ)を抑える効果がある。

- 運用資産の増加に応じて手数料が増減するため、透明性が高い。

4.資産状況の一元管理ができる #

ファンドラップでは、運用している投資信託やポートフォリオの状況が一つの口座でまとめて管理できるため、資産の確認や運用の見直しがしやすくなります。

- 定期的に運用レポートが提供され、資産状況を把握しやすい。

- アプリやオンラインで資産状況を確認可能な金融機関も増えている。

5. 投資方針に応じたカスタマイズが可能 #

ファンドラップでは、投資家のリスク許容度や運用目的に応じたプランを選択できるため、自分に合った運用が可能です。

- 保守的な運用(債券中心)から積極的な運用(株式中心)まで、リスク許容度に応じて選択。

- 証券会社や銀行によっては、環境・社会・ガバナンス(ESG)に配慮した投資商品を選べるケースもある。

ファンドラップのデメリット #

一方で、以下のようなデメリットも存在します。

1. 手数料が割高になりやすい #

ファンドラップでは、以下のような複数の手数料が発生するため、コスト負担が高くなりがちです。

- ラップ口座の管理手数料:運用資産残高の一定割合(一般的に年間1.0%〜3.0%程度)。これには、投資アドバイス、ポートフォリオ構築、定期的なリバランスなどの費用が含まれます。

- 投資信託の信託報酬:投資対象のファンドごとに発生(年率0.1%〜2.0%程度)

これらを合計すると、自己運用(例えばインデックスファンドを活用)に比べてコストが高くなる可能性があります。

2. 運用成績が市場平均を下回る可能性 #

ファンドラップでは、証券会社や銀行が選定した投資信託を組み合わせて運用しますが、これらのファンドの運用成績が市場平均(例えばTOPIXやS&P500)を下回る可能性があります。また、コストが高いため、手数料を考慮すると実質的なリターンが低くなることもあります。

3. 一定額以上の資金が必要 #

多くのファンドラップは最低投資額が数百万円以上に設定されており、少額から始められる投資信託やETFと比較すると、ハードルが高くなります。一部の証券会社では最低投資額を引き下げているものの、それでも300万円程度のまとまった資金が必要になる場合が多いといえます。

4. 投資信託の選択肢が限られる #

ファンドラップでは、証券会社や銀行が提供する投資信託の中から運用が行われるため、自分で自由にファンドを選ぶことができません。提供されるファンドが必ずしも最良の選択肢とは限らず、手数料が高めのファンドが組み込まれることもあります。

5. 一定期間の解約制限や解約手数料がある場合も #

ファンドラップによっては、契約後に一定期間の解約制限がある場合や、短期間で解約すると追加の手数料が発生することがあります。特に、契約期間が長期にわたる場合は、途中で解約すると損失が発生する可能性もあるため注意が必要です。

6. 柔軟性の欠如 #

ファンドラップは投資一任契約に基づき、運用方針は証券会社や銀行に委託されます。そのため、投資家自身が市場の変動に応じて迅速に売買を判断することができません。例えば、市場環境が大きく変化した場合でも、投資家の判断は反映されません。

2025年1月末現在提供されているファンドラップの例 #

- ダイワファンドラップ(大和証券)

- SMBCファンドラップ(三井住友銀行)

- 野村ファンドラップ(野村証券)

- 日興ファンドラップ(SMBC日興証券)

- みずほファンドラップ(みずほ証券)

- ゆうちょファンドラップ(ゆうちょ銀行)

- りそなファンドラップ(りそな銀行)

- 岡三UBSファンドラップ(岡三証券)

- MUFGファンドラップ(三菱UFJ銀行)

ファンドラップのまとめ #

証券会社などが、投資家の資産管理、運用、投資アドバイス、売買の執行、口座管理など、資産運用に関する様々なサービスを一括で提供する口座を「ラップ口座」と呼びます。手数料は、証券やファンドなどの売買ごとではなく、投資家から預かっている運用資産残高の一定割合として徴収されます。このラップ口座のうち、投資信託のみを用いて運用を行うサービスを「ファンドラップ」といいます。専門家による運用や分散投資のメリットがある一方、手数料が割高で最低投資額が高い点がデメリットです。市場規模は拡大しており、ラップ口座全体では2024年3月時点で160万口座・運用残高18兆円を超えています。