貸株とは #

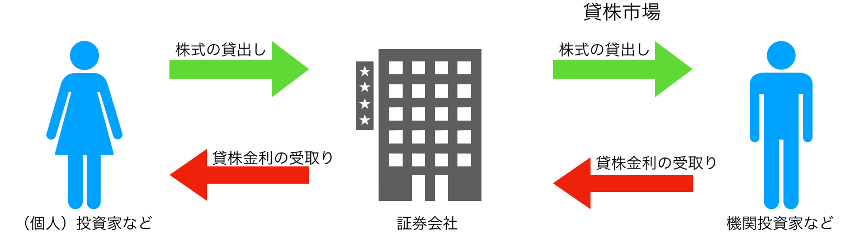

貸株とは、投資家が保有している株式を、保有口座のある証券会社に貸し出すことをいいます。投資家は、株式を貸し出すことで、相応分の金利を受け取ることができます。一方で、証券会社は、顧客から借り入れた株式を、貸株市場において機関投資家などに貸すことで貸株金利を受け取り、これが投資家に支払われる金利の原資となります。

証券会社と機関投資家などとの間で株券の貸し借りが行われる市場を貸株市場と呼びます。レンディング市場とも呼ばれます。

ETFの貸株とは #

貸株は株式だけではなく、ETF(上場投資信託)の一部も対象です。投資家は保有しているETFを証券会社に貸し出すことで、相応分の金利を受け取ることができます。貸株の対象となるETFは、証券会社により異なります。また、受け取れる金利も銘柄により異なります。また、金利は同じ銘柄であっても証券会社により異なりますし、日によっても変動します。

例えば、貸株金利1.0%の銘柄を200万円証券会社に貸し出した場合、1年間で20,000円を受け取ることができます。金利は銘柄により異なります。2020年12月現在、概ね、0.1%から1.0%程度の利率が多く見られますが、中には10%を超える金利の銘柄もあります。ETFの場合は0.1%から0.5程度(2020年12月現在)が多く見られます。

配当や株主優待について #

株主の権利には配当を受け取る権利や株主優待を受け取る権利などがあります。

ETFの保有者の場合も、配当を支払うETFであれば、配当を受け取る権利があります。株主優待に関しては、一部のETFにおいて過去に図書券や宿泊優待券などを提供するといった株主優待を実施したETFもありましたが、一般的ではありません。

通常、株式やETFを貸し出すと、株主(投資主)としての権利も、貸し出し先に移転します。したがって配当や株主優待を受け取る権利は貸出し先に移転します。しかし、証券会社では、貸株を行なっている間でも、株主優待や配当金を貸し主が自動で受け取ることができる様々な仕組みやサービスを提供しており、それらを利用することで、配当を受け取ったり、株主優待を受けたりすることは可能となります。このサービスの種類・内容や条件は証券会社により異なります。

税金について #

貸株で受け取る貸株金利と配当を受け取る権利が貸し出し先に移転する代わりに証券会社から受け取る際の「配当等相当額」は雑所得となり、他の所得と合算のうえ総合課税の対象となります。原則として確定申告が必要となりますが、サラリーマンで給与所得以外の所得が20万円以下の場合などは確定申告は不要とされています(2024年8月現在)。最新の情報は国税庁のHPでご確認下さい。

ETFの貸し株まとめ #

貸株は、投資家が保有する株式やETFを証券会社に貸し出し、その対価として金利を受け取る仕組みです。貸株の対象銘柄や金利は証券会社や日によって異なり、ETFの場合は一般的に0.1%~0.5%程度の金利が見られます。貸し出し中は配当や株主優待の権利が貸し先に移転しますが、証券会社のサービスを利用すれば権利を保持することも可能です。貸株金利や配当に代わる「配当等相当額」は雑所得として課税対象となり、条件によっては確定申告が必要です。