投資信託のファンドマネージャーが「このファンドはアルファを取りに行きます」「アルファを追求します」というような発言をすることを聞いたことがある人も多いと思います。投資信託の運用において「アルファ(α)」とは何でしょうか。

アルファ(α)とは、アクティブファンドの運用の巧拙を評価する指標の一つです。ファンドの運用成績が市場全体の平均的な成績をどれだけ上回っているかを示します。具体的には、ある投資信託が市場の基準となるベンチマーク(例えば、日経平均株価やS&P 500など)を上回るリターンをどれだけ達成しているかを表します。

ファンドの成績が市場全体の平均(ベンチマーク)を上回っている場合、そのファンドのアルファはプラスになります。アルファが高いファンドは、ファンドマネージャーや運用チームが市場の変動やリスクをうまくコントロールして、市場平均以上の利益を出しているということです。逆に、運用成績が市場平均よりも悪い場合、アルファはマイナスになります。

アルファ(α)の意味 #

α > 0→ファンドが市場の平均リターンを上回っている。これは、ファンドマネージャーが市場全体よりも優れた運用をしていることを示します。

α = 0→ファンドの運用成果が市場の平均リターンと同じであることを示します。

α < 0→ファンドが市場の平均リターンを下回っている。これは、ファンドマネージャーが市場全体よりも劣る運用をしていることを示します。

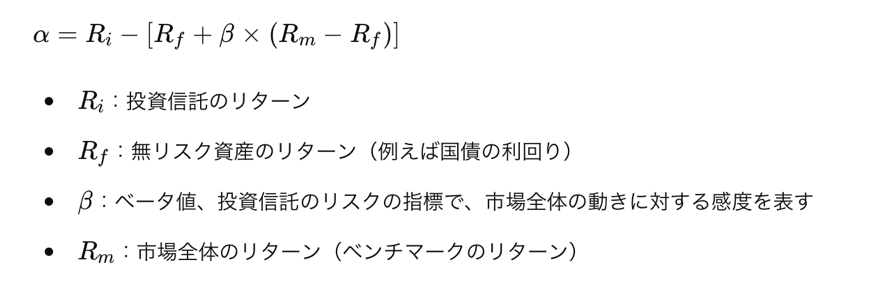

アルファの計算

アルファは次のように計算されます:

ベータ(β)の意味 #

なお、投資信託のβ(ベータ値)とは、投資信託の価格変動が市場全体(通常はベンチマークとして株価指数)とどの程度連動するかを表します。市場全体に対する投資信託のリスクの感度を示す指標とされています。

β = 1→投資信託の価格変動は市場全体と同じ割合で動くことを示します。

β > 1→投資信託の価格変動が市場全体よりも大きいことを示します。市場が1%上昇すると、投資信託はβの値に応じて1%以上上昇します。

β < 1→投資信託の価格変動が市場全体よりも小さいことを示します。市場が1%上昇しても、投資信託はβの値に応じて1%未満しか上昇しません。

β < 0→投資信託の価格変動が市場全体と逆方向に動くことを示します。

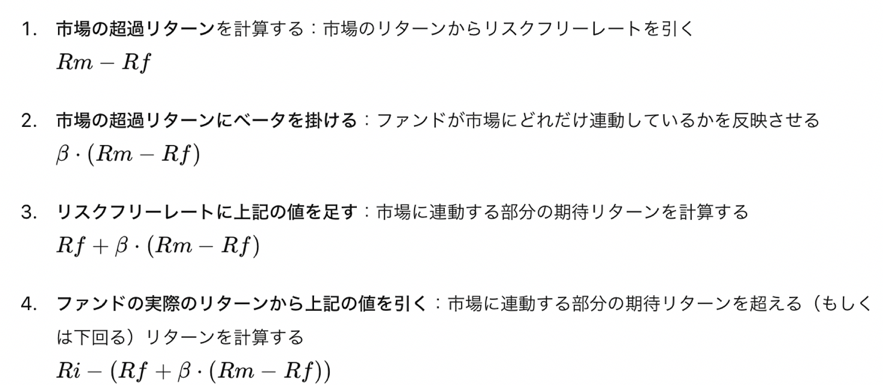

では、先ほどのアルファを求める式を一つずつ分解してみます。

これを計算することで、投資信託の実績がベンチマークに対してどれだけ優れているかを定量的に評価できます。

アルファ計算の具体例 #

では、具体例を見てみましょう。

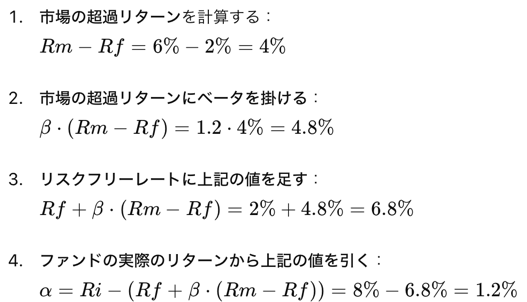

仮に次のような投資信託のデータがあるとします:

- 投資信託のリターン(Ri) : 8%

- 無リスク資産のリターン (Rf) : 2%

- 市場のリターン (Rm) : 6%

- ベータ (β) :1.2

アルファを計算するためのステップは次のようになります。

この場合、ファンドのアルファ(α)は 「1.2%」です。これは、ファンドが市場全体の動きやリスクフリーレートを考慮した上で、追加的に1.2%のリターンを生み出していることを示しています。つまり、このファンドのファンドマネージャーは市場全体よりも優れた運用をしているということです。

アルファについてのまとめ #

投資信託のアルファはアクティブ運用の投資信託の運用の巧拙を評価する指標で、その値が高い方が一般的に好ましいですが、他の要素も合わせて検討することで、より良い投資判断が可能となります。ベータ、シャープレシオ、トータルリターン、ファンドの目的と自分の資金の目的などを総合的に考慮することが重要です。