投資信託の監査 #

投資信託の監査とは、財務諸表などファンドに関する会計・経理が法令との基準に沿った適切なものであるかどうかを評価することです。投資信託は金融商品取引法により監査法人の監査を受けることが義務付けられています。監査法人はその結果を監査報告書として提出します。

監査報告書というのは、この監査法人が実施した監査について、その範囲を明示した上で、それらが会計基準に準拠しているか、会計基準は継続して適用されているか、表示方法は、基準に準拠しているかなどについて評価を、当該範囲について、「適正」「不適正」等の監査意見を行なう報告書のことです。

監査報告書は、各ファンドの請求目論見書の中に含まれています。

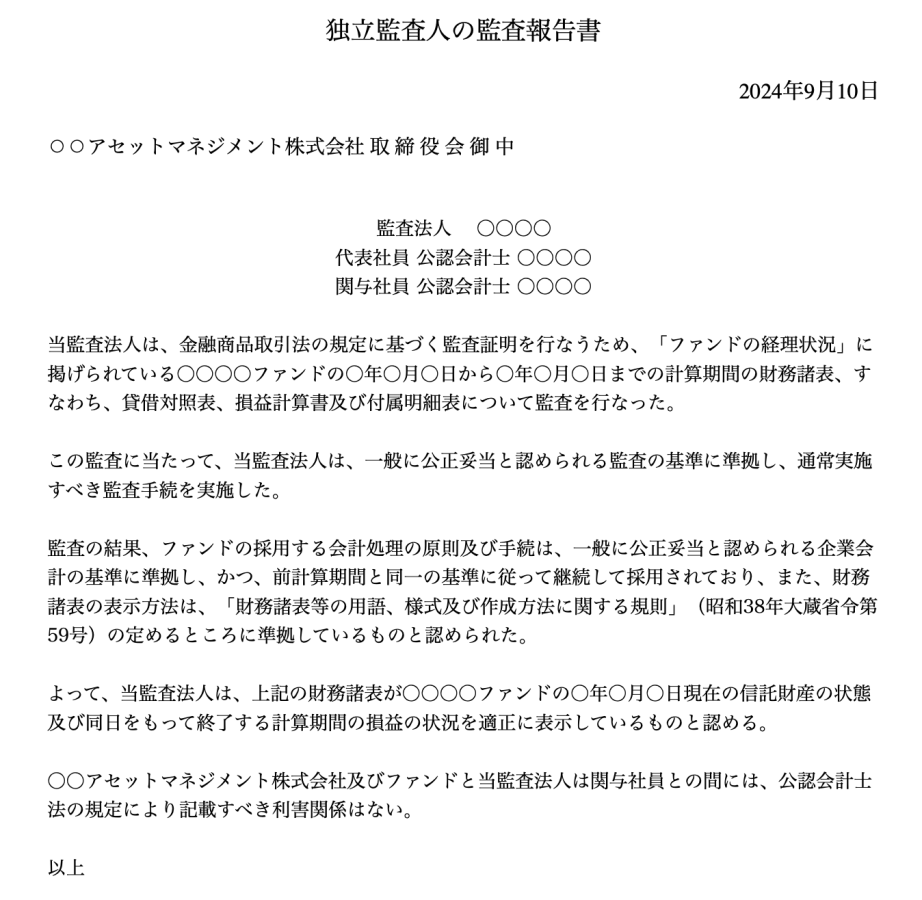

監査報告書の例 #

【監査報告書の記載例】

監査費用 #

監査を受けるには費用がかかります。この監査費用はファンドにとって費用となり、信託財産から支払われます。運用会社は、信託報酬、売買委託手数料、有価証券取引税などと並び、運用報告書の費用明細において、1口当たりあるいは1万口当たりの監査費用を公表しています。通常、ファンドの純資産総額に対して0.002%程度です。

投資信託の監査のまとめ #

投資信託の監査は、ファンドの財務諸表が会計基準に適合しているかを評価するために監査法人が実施するもので、金融商品取引法で義務付けられています。その結果は監査報告書として目論見書に掲載されます。監査費用は信託財産から支払われ、通常、ファンドの純資産総額の0.002%程度です。