投資信託の分配金 #

投資信託の「分配金」とは、投資信託が運用で得た利益などの一部を、投資家(ファンドの受益者)に還元するために支払われる金額です。この分配金は、運用成果やファンドの方針によって異なり、支払われる頻度もさまざまです。

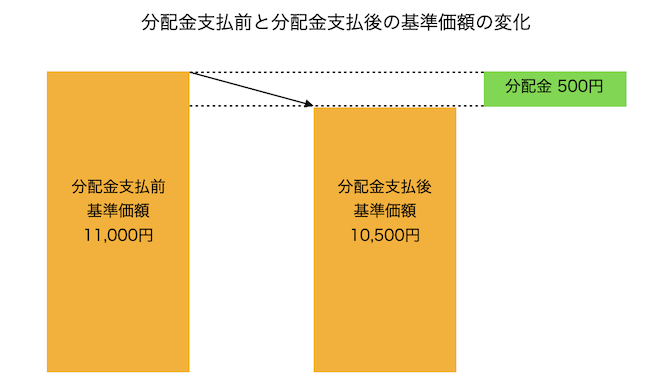

基準価額と分配金の関係 #

分配金を支払うと、その分ファンドの純資産総額が減少するため、投資信託の基準価額(1口あたりの価格)も分配金の額だけ下がります。

例えば、基準価額が11,000円のファンドで500円の分配金が支払われた場合、基準価額は10,500円になります(市場の変動による影響を除く)。

このため、分配金が多く出されると基準価額が下がりやすくなり、長期的には運用資産が減少するリスクもあります。

分配金の原資 #

投資信託の運用で生じた以下のような収益が分配金の元になります。具体的な分配の原資については、目論見書の分配方針の欄に記載されています。

1. 配当金や利子:ファンドが保有する株式や債券から得た配当金や利子

2. キャピタルゲイン:保有資産の売却益(値上がり益)

3. 評価益:運用による資産価値の評価益

4. 留保収益等:過去の配当金や売却益で分配に回されなかった繰越収益など

投資信託は、これらの原資から経費を差し引いた額を一定期間ごとに投資家に分配金として支払います。分配対象の収益などが少ない場合には分配が行われないこともあります。

分配金の支払頻度とその違い #

分配金の支払頻度は投資信託の種類によって異なり、主に次の3つに分類されます。

毎月分配型:毎月一定額を分配します。安定的に収入を得たい人に向いていますが、分配のたびに基準価額が下がるため、長期的な資産成長には向きません。

年数回分配型(年1回、年2回、年4回、年6回など):年に一度または数回分配金を支払います。年1回や年2回の分配が最も多く、資産成長を期待する中期的な投資には年1回分配型が向いています。

無分配型:資産の成長を重視するため、分配を行わないファンドです。長期的な資産運用を目的とする投資家向きです。なお、商品に直接投資するETFは基本的には無分配型です。

ただし、商品に直接投資するETFを除き、分配方針に「無分配型」あるいは「分配は行いません」という記載はしません。長期的な資産成長を重視して、分配を抑える、あるいは分配を行わないファンドであっても、「分配は年1回の決算時に分配金を決定します」といった記載をします。これらのファンドは、分配方針で無分配であると定めてはいないものの、同じ分配方針の欄に「分配金額の決定にあたっては、信託財産の成長を優先し、原則として分配を抑制する方針とします」という記載がされており、分配を行わず、資産成長を目指します。

分配金の受け取りの選択肢 #

投資家は、分配金の受け取り方法を以下のように選択できます。

1. 現金で受け取る #

分配金を現金で受け取ることで定期的な収入を得られるため、生活費やその他の用途に活用できます。

2. 再投資する(累積投資コース) #

分配金を受け取らずに同じファンドに投資し、保有口数を増やす選択肢です。こうすることで運用資産が増加し、長期的な資産形成が期待できます。

分配金は、投資信託の運用成果の一部を投資家に還元する仕組みです。

投資信託そのものの仕組みや種類、メリット・デメリットなどの全体像については、以下の記事で詳しく解説しています。

👉 投資信託とは?初心者にもわかる仕組み・種類・メリット・始め方

分配金の重要性 #

分配金は、投資家にとって定期的な収入源となるため、安定したキャッシュフローを求める場合に重要です。しかし、分配金が支払われることで基準価額が下がり、長期的には資産成長が抑えられる可能性もあります。投資信託を選ぶ際には、ファンドの分配履歴を確認し、分配金の支払頻度や受け取り方法(現金受け取りか再投資か)をよく考えることが大切です。