個別元本方式 #

投資信託では、各投資家が購入した時期や価格に基づいて、投資信託の元本を個別に管理する仕組みのことを「個別元本方式」と呼びます。現在では、すべての投資家の投資信託がこの個別元本方式によって管理されています。

投資信託は、多くの投資家から集めた資金をまとめて運用しますが、各投資家の投資タイミングや投資額が異なるため、元本(初期投資額)を個別に管理する必要があるためです。この方式により、投資家ごとの購入価格や数量に応じて、分配金や課税が計算されます。

→「投資信託の分配金とは?」

普通分配金と特別分配金 #

普通分配金 #

個別元本と決算日の「分配落ち後の基準価額」と比較して、分配落ち後の基準価額がその受益者の個別元本と同額または上回る場合には全額が普通分配金となり、課税の対象となります。つまり、購入時の基準価額を上回っている部分(利益)から支払われた分配金は「普通分配金」です。

特別分配金 #

一方、個別元本と決済日の「分配落ち後の基準価額」と比較して、分配落ち後の基準価額が個別元本を下回る場合には、分配金の範囲内で下回る部分に相当する金額を「特別分配金」(非課税)、残りの部分の金額が「普通分配金」(課税)として区別されます。つまり、利益ではなく元本から支払われた分配金は元本払戻金であり、特別分配金です。

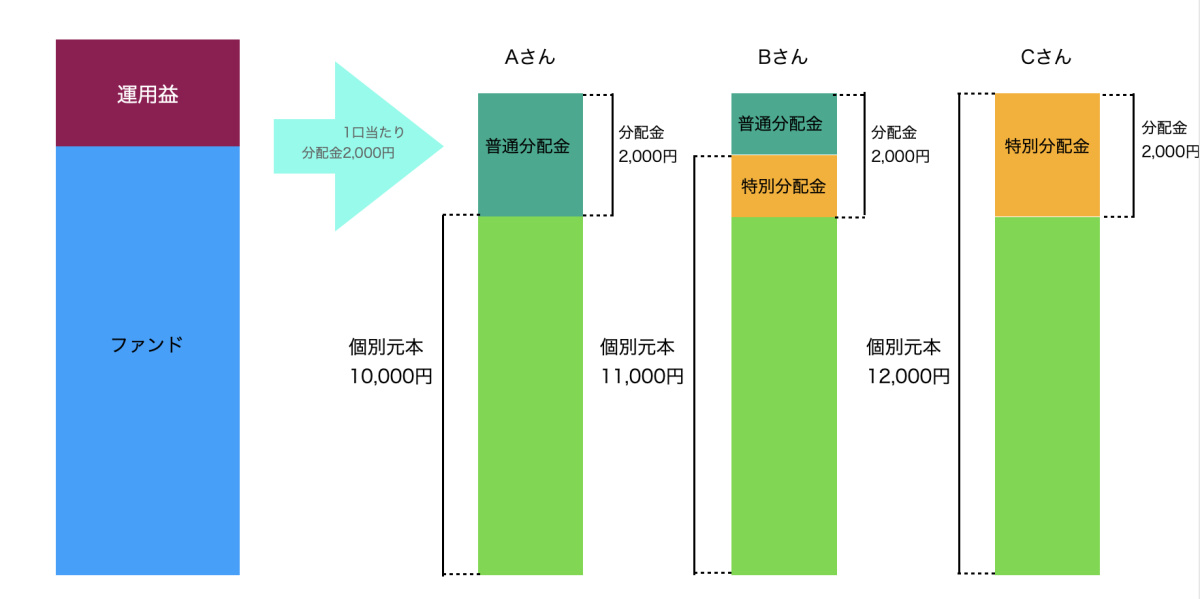

普通分配金と特別分配金の例 #

例えば、分配落ち前の基準価額が12,000円、1口当たり分配金が2,000円、分配落ち後の基準価額12,000円-2,000円=10,000円のケースを考えてみましょう。

Aさん:個別元本は10,000円

Bさん:個別元本は11,000円

Cさん:個別元本は12,000円

Aさんは、個別元本が10,000円で、今の基準価額が12,000円で、分配金が2,000円でしたので、2,000円は利益ですから普通分配金となります。この2,000円に課税されます。分配落ち後の個別元本は10,000円のままです。

Bさんは、元本が11,000円で、同じく今の基準価額が12,000円、分配金が2,000円ですので、個別元本超過分の1,000円は普通分配金、残りの1,000円は特別分配金(=元本払戻金)です。普通分配金の1,000円に課税されます。個別元本11,000円から特別分配金を差し引いた10,000円が分配落ち後の個別元本となります。

Cさんは、元本が12,000円で、同じく今の基準価額が12,000円。つまり利益は出ていません。そして、分配金が2,000円ですので、この2,000円は特別分配金(=元本払戻金)となり、課税の対象にはなりません。元本12,000円から特別分配金2,000円を差し引いた10,000円が分配落ち後の個別元本となります。

普通分配金と特別分配金の違いのまとめ #

普通分配金は、投資信託の基準価額が購入時の元本を上回る場合に支払われ、利益部分に対して課税されます。一方、特別分配金は基準価額が元本を下回る場合の元本払戻金で、非課税です。