ローン・トゥ・バリュー・レシオとは #

ローン・トゥ・バリュー・レシオ(Loan To Value Ratio=LTV)とは不動産投資信託の総資産に占める負債の割合のことで、不動産投資信託の投資尺度として利用されています。

負債には有利子負債の残高、投資法人が発行した債券(投資法人債)の発行残高、敷金や保証金が含まれます。

【計算式】

LTV =(有利子負債総額÷総資産)×100

ローン・トゥ・バリュー・レシオの例 #

例えば、総資産が500億円の不動産投資信託において負債の合計が250億円であれば、LTVは50%ということになります。この値が大きいということは、ファンドが債券の発行や借入れ等、より大きな負債を利用して運用されていることを示しています。したがって、 一般的には、この値が高いほど、よりリスクの高い投資対象であると考えられています。

しかし、不動産投資法人は、無制限に借入れを増やすわけではありません。不動産投資法人の資産総額に対して借入額及び投資法人債発行額の残高が占める割合の上限については、資産運用会社が運用資産の中長期運用方針や年度運用計画の中で定めており、各投資法人が発行している有価証券報告書などの開示資料の財務方針のセクションに記載されています。一般に、ローン・トゥ・バリュー・レシオの上限の目処を60%程度としているファンドが多いようです。

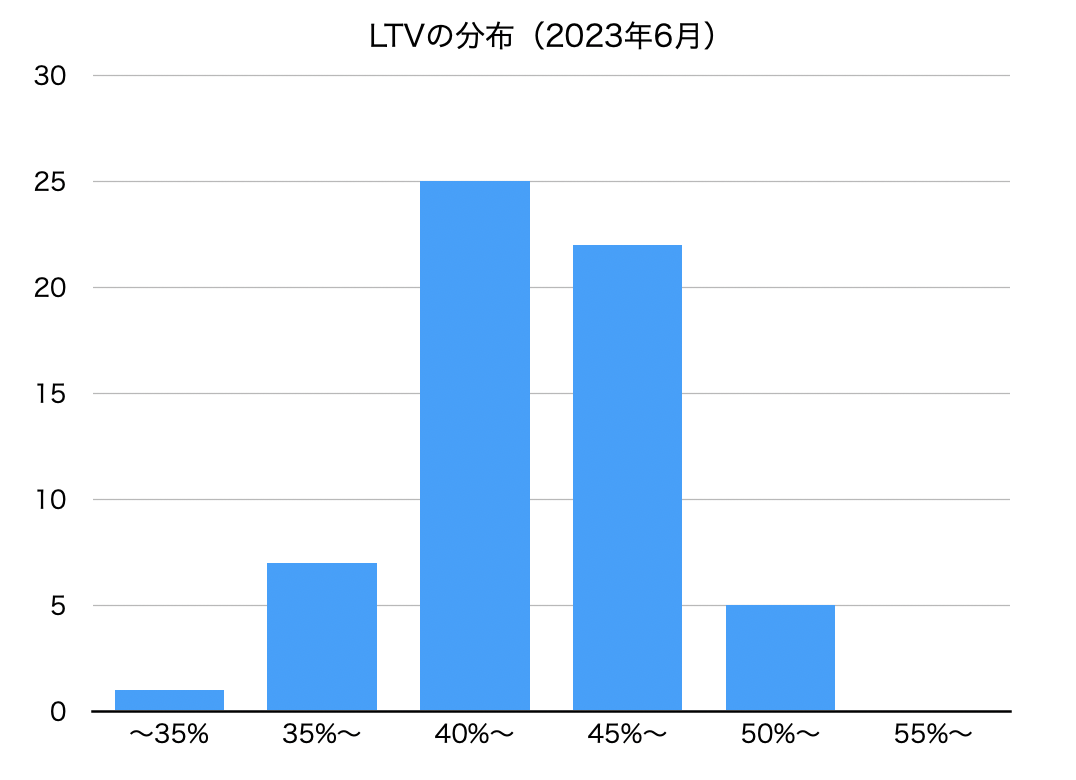

ローン・トゥ・バリュー・レシオ(LTV)の分布 #

不動産証券化協会のデータによると、2023年6月末の不動産投資信託全体の平均は44.6%で、35%未満が40%以上45%未満が20法人、45%以上50%未満が20法人と最も多くなっています。

(データ出所:不動産証券化協会)

LTVレシオの意味と役割 #

– リスクの評価:LTVレシオが高いと、ローンに対する担保価値が低いことを示し、リスクが高いと見なされます。逆に、LTVレシオが低いと、担保に余裕があり、比較的リスクが低いとされます。

– 投資判断:REITや不動産投資において、LTVレシオは投資家にとって重要な指標です。高いLTVレシオは収益機会を増やす可能性もありますが、同時にリスクが高まるため、慎重な判断が必要です。

– 貸し手の視点:LTVレシオが低いと貸し手にとっては貸し倒れリスクが低いとされ、ローンが通りやすくなる傾向があります。

一般的な基準 #

– 低リスク:50%以下

– 中リスク:50%~70%

– 高リスク:70%以上

LTVレシオは、投資や融資におけるリスクとリターンのバランスを見極めるための重要な指標です。

ローン・トゥ・バリュー・レシオのまとめ #

ローン・トゥ・バリュー・レシオ(Loan-to-Value Ratio, LTVレシオ)は、不動産の購入価格や評価額に対する借入金(ローン)の割合を示す指標です。LTVレシオは、特に不動産投資や不動産投資信託(REIT)の評価で重要視される指標で、融資リスクの評価に用いられます