J-REITの利回り #

Jリート(不動産投資信託)の魅力の一つは、相対的に高い分配金を安定的に受け取ることができることです。

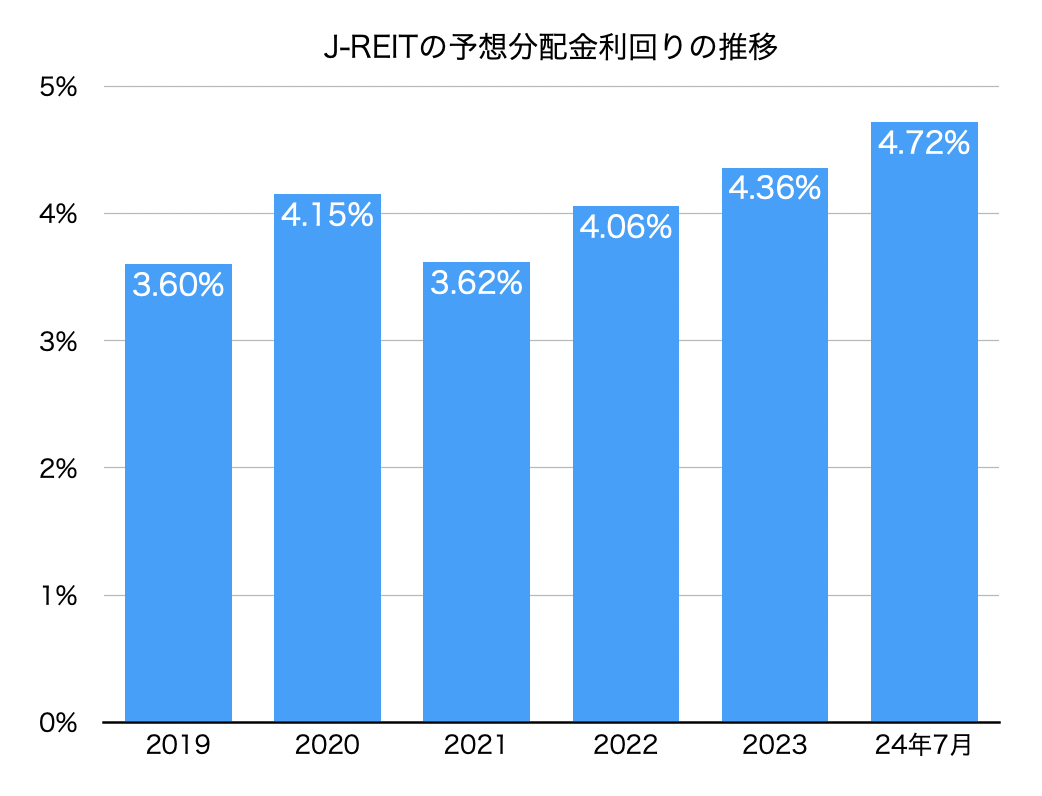

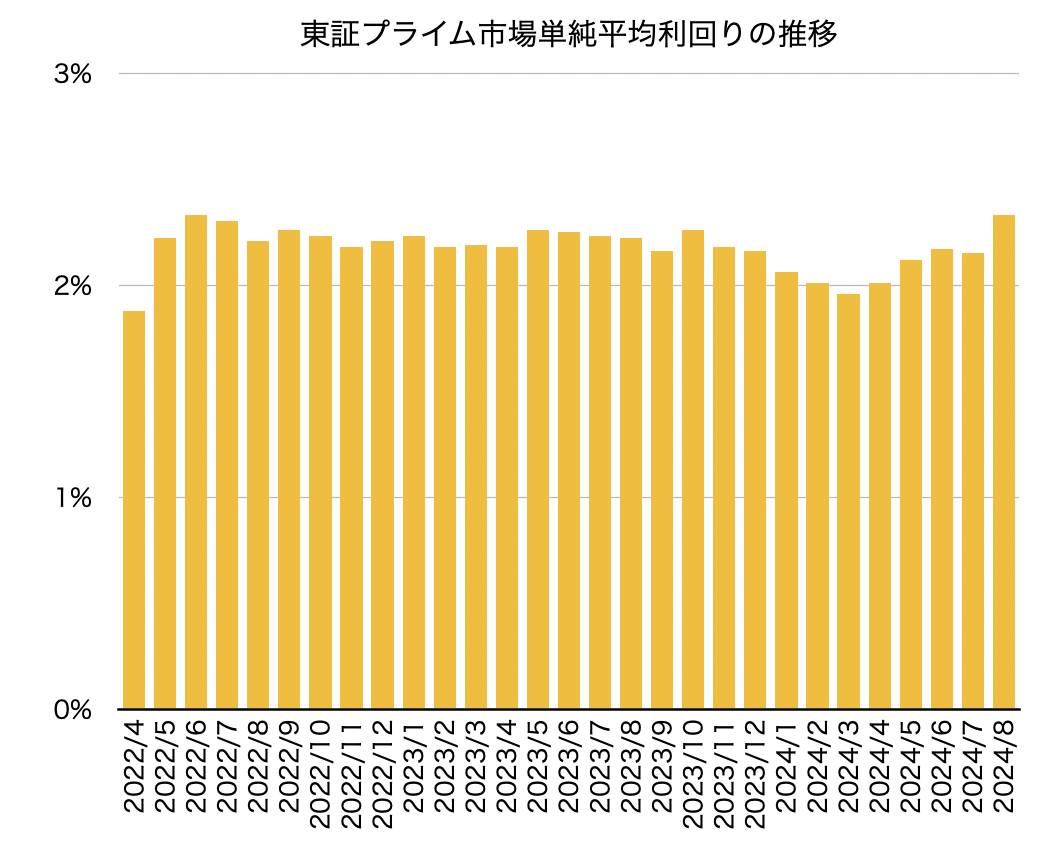

実際に、2019年以降の予想分配金利回りの推移を見ると、3.6%から4.7%超の水準で推移してきました。1年物の定期預金でも預け入れ金額が300満円未満では0.125%程度(2024年9月現在)、東京証券取引所のプライム市場に上場している株式の単純平均利回りが年2.33%程度(2024年8月)ですから、3%から4%程度のJリートの分配金利回りは、魅力的な水準に見えます。

(出所:ARES)

(データ:東京証券取引所)

Jリートの分配原資 #

では、その相対的に高い分配金の原資はどこから来るのでしょうか。

Jリートも、一般の上場企業と同様に、純利益が分配金の原資です。一般企業と異なるのは、Jリートは、利益のほとんどを投資家に分配する点にあります。Jリートは、法律(租税特別措置法第67条の15)により利益の90%以上を投資家に分配する仕組みになっています。したがって、決算短信などに記載されているJリートの配当性向(配当性向=分配金総額÷当期純利益×100)は、いずれのJリートでも90%以上となっています。一方、一般の上場企業の配当性向の平均は34.17%(東京証券取引所2023年3月期決算短信集計)です。

分配金変動リスク #

ただし、Jリートの高い分配金は保証されているものではありません。一般の企業と同様に、Jリートが支払う分配金も業績(利益)や増資の影響によって、その額は変動します。これを分配金変動リスクと呼びます。Jリートも分配の有無や金額は保証されているわけではありません。

業績の変動要因 #

Jリートは、主に保有する不動産の賃貸収入からの利益を分配金の原資としているので、テナントが減少したり、賃貸料が未払いになったりして賃貸収入が減少する、あるいは不動産の管理・運営に必要な外注費や修繕費といった不動産賃貸事業にかかる費用が上昇して利益を圧迫した場合には利益が減少し、分配金の原資は減少します。

また、地震、噴火、津波、落雷、水害、液状化などの自然災害により想定外の費用が発生した場合には、保有する不動産が滅失、毀損するなどしてその修繕のためなどにより利益が大きく圧迫されることもあります。あるいは、そのような自然災害によりテナントの支払能力が悪化することも考えられます。実際に、過去においては、2016年4月に発生した熊本地震においては、保有不動産が地震の被害にあったことによる特別損失の計上により、通常の分配金支払いがゼロ(利益超過分配金は支払われた)例もありました。

地震や自然災害による被害は予想することはできませんが、保有不動産の所在地が分散されていることで、特定地域に限定された災害によるファンド全体への影響は軽減されます。

増資による影響 #

不動産投資信託(=不動産投資法人)は、様々な目的の資金調達のために投資口を追加発行することがあります。これは、一般の上場企業が資金調達のために株式を追加発行する増資と同じです。

投資口が追加発行されれば、発行済み投資口数が増加します。純利益が変わらなければ、1口当たり純利益も、1口当たり分配金も低下することになります。これを希薄化と呼びます。もちろん増資により、新規不動産を取得するなどして、業績が上がることもあります。実際に、公募増資の発表時に、物件の取得とそれによる業績の上方修正を発表する投資法人もあります。その場合は、希薄化の影響が小さくなる、あるいは影響が出ない、さらには増資が間接的には利益増加と分配金増加に繋がることもあります。

分配金変動リスクにどう対応するか #

投資家が過去の分配金支払い履歴が将来の分配金支払いを保証するものではないとはいえ、安定して分配が実施されているかどうか、テナントは減少傾向にないか、稼働率は高位を維持しているかなどを各リートの決算短信やホームページで確認することも大切です。ただ、増資による影響についてはは、増資がいつ行われるか、希薄化の影響がどの程度になるかは予想できません。

Jリートの分配金変動リスク #

Jリートの分配金変動リスクとは、業績や増資の影響により分配金額が変動するリスクです。Jリートの分配金は利益の90%以上を投資家に分配する仕組みですが、不動産収入の減少や災害、増資による希薄化がリスク要因です。投資家は分配履歴や稼働率を確認しつつ、安定性の見極めが重要です。