投資信託の経費 #

投資信託の経費には、信託報酬、有価証券の売買委託手数料、保管費用、監査費用などがありますが、総経費率の計算には、募集手数料、売買委託手数料、及び有価証券取引税を除いた費用で算出されます。具体的には対象とする期間の運用・管理にかかった費用の総額とその他の費用です。その他の費用には外貨建資産の保管等に要する費用、監査法人等に支払うファンドの監査に係る費用、信託事務の処理に要するその他の諸費用等が含まれます。

経費率の計算に含まれる費用

- 運用管理費(信託報酬)

- 外貨建て資産の保管に要する費用

- 監査法人等に支払う費用

- 参照指数の使用料

総経費率の計算 #

投資信託の総経費率とは投資信託の決算期間中にファンドに計上された費用と期末時点でファンドの純資産総額を比較した数字を指します。純資産総額に占めるファンド経費の割合です。

具体的には、総経費率は、当期中の運用・管理にかかった費用の総額(原則として、募集手数料、売買委託手数料及、および有価証券取引税を除く)を期中の平均受益権口数に期中の平均基準価額(1口当たり)を乗じた数で除して算出した比率で、1万口当たりの費用明細における開示項目(原則として、募集手数料、売買委託手数料及、および有価証券取引税を除く)と同一の各項目の比率を円グラフで表示されます。

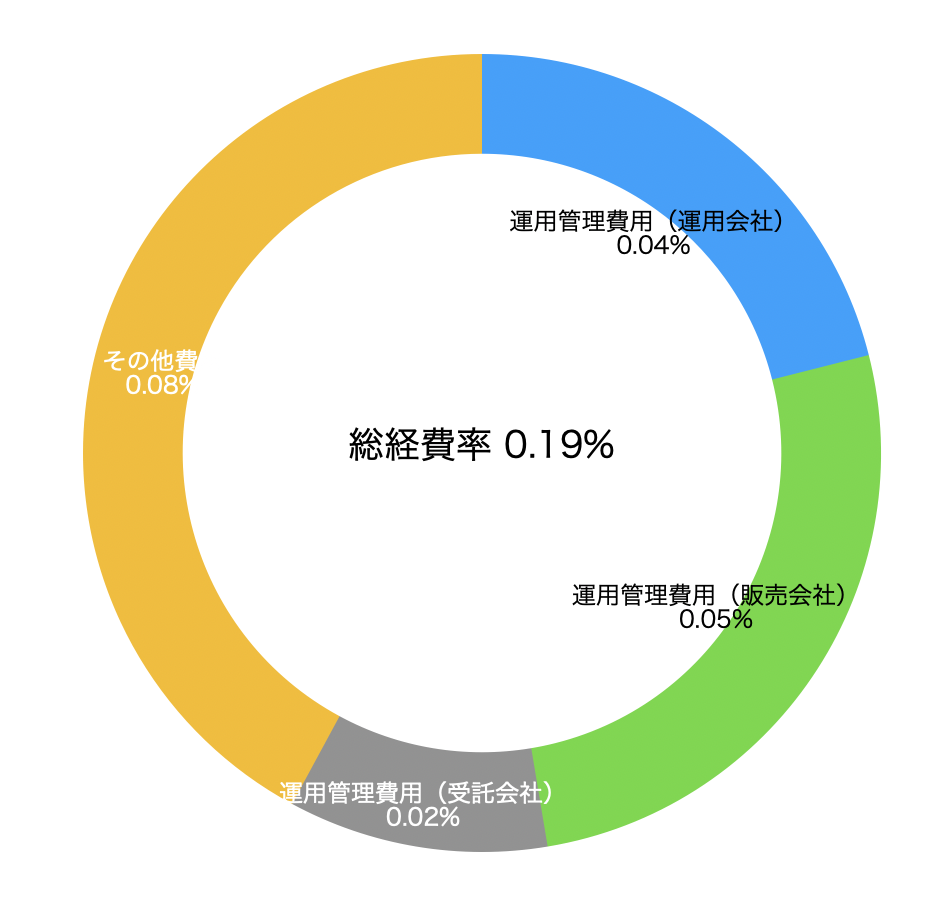

総経費率の表示例

例えば、1年に1回決算のある投資信託の場合、期末時点の純資産総額が100億円、1年間にかかった経費の合計が1.9億円であれば、経費率は1.9%となります。総経費率は目論見書と運用報告書に記載されていますので、他のファンドと比較することも可能です。また、目論見書や運用報告書の中に投資信託の損益計算書が記載されており、その項目として費用合計金額が記載されていますので、投資家が自分で計算することが可能です。

一般に、純資産総額の大きな投資信託ほど、スケールメリットにより経費率は低減する傾向にあります。同じ投資対象の投資信託の購入を検討する際には、経費率もチェックしてみましょう。

総経費率のまとめ

投資信託の総経費率は、信託報酬や運用管理費用、監査費用などのファンド運用にかかる総コストを、純資産総額に対する割合で示す指標です。募集手数料や売買委託手数料は含まれません。経費率は目論見書や運用報告書で確認でき、スケールメリットのある大規模ファンドほど経費率が低い傾向があります。同じ投資対象のファンドを比較する際の重要な要素です。